系統用電池はナトリウムイオンへ広がる — Peak Energyの4GWh工場、日本で見る調達リスク

Peak Energyは米Sacramentoで、系統用ナトリウムイオン電池工場を2027年初めに立ち上げる計画です。リチウムイオン一択だった蓄電池調達に、温度耐性・供給網・量産速度を分けて見る論点が加わります。

SEARCH

記事本文まで対象にした全文検索です。専門語は、キーワード検索に加えてタグで絞り込めます。

Pagefind全文検索を読み込み中です。読み込めない場合も、タグ・カテゴリー・簡易キーワード検索で絞り込めます。

最新の154件を表示しています。

Peak Energyは米Sacramentoで、系統用ナトリウムイオン電池工場を2027年初めに立ち上げる計画です。リチウムイオン一択だった蓄電池調達に、温度耐性・供給網・量産速度を分けて見る論点が加わります。

アリゾナ州ではデータセンター増加で電力確保が課題となり、屋根上太陽光と蓄電池を地域の系統資産として見る議論が出ている。日本でも大口需要の近くにある分散型資源を地図に入れる必要がある。

EnvisionはIntersolar Europe 2026で、AIデータセンター向け電力、大型の長時間蓄電、風力・太陽光・蓄電の統合システムを示した。日本では機器単価より、制御・保守・契約を含む全体設計が論点になる。

MIT研究は、データセンターが消費電力の20%超を非ピークへ移せれば系統コストを下げ得る一方、地域によって排出増も起きると示した。日本では接続量だけでなく、時間帯と電源構成を分けて見る必要がある。

APACで2025〜2030年に24.2GWのデータセンター容量が計画される中、長時間蓄電は化石電源依存を弱める選択肢として注目される。日本でも、大口需要を電源、時間帯、水、系統制約に分けて見る必要がある。

Utility Diveは、Fitch Ratingsが米公益事業・電力セクターの見通しを、料金負担への政治・規制圧力から悪化方向に見ていると報じた。日本でも、系統増強や大口需要対応の費用を、誰がいつ負担するかが論点になる。

Wärtsiläは蓄電池統合・最適化事業を、独RCT Solutionsとの合弁で運営する方針を示した。日本では、蓄電池を機器価格だけでなく、制御ソフト、保証、保守体制まで含めて見る必要がある。

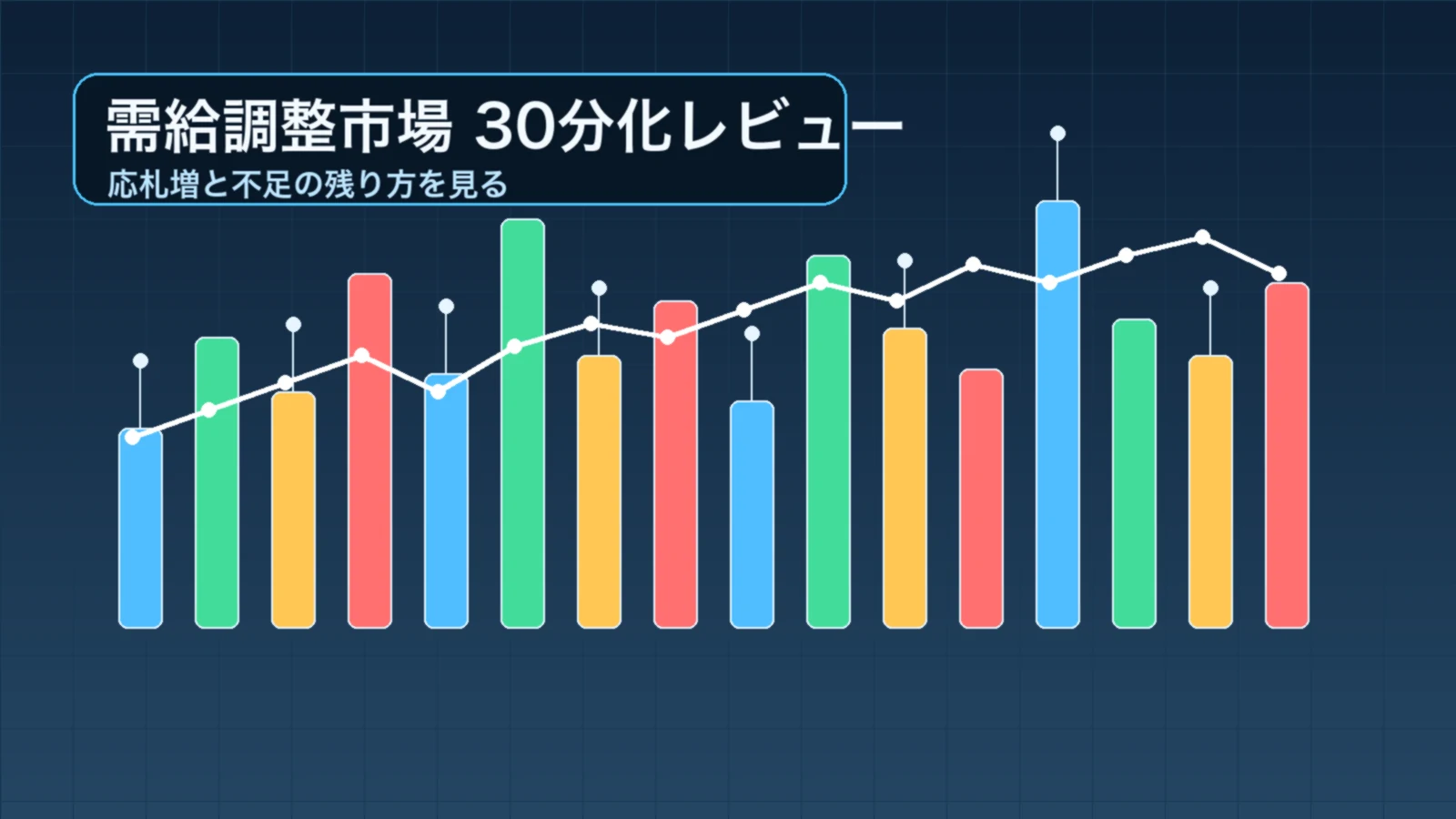

OCCTOは、2026年度から始まった需給調整市場の前日取引化・30分化について初期実績を示した。複合市場では応札量が増えた一方、三次調整力②は応札減と不足頻度上昇が続き、夏前の確認点になっている。

Canary Mediaは、AI企業がデータセンター電力を確保するため、ガスタービン、宇宙太陽光、海中データセンターなど複数の案を検討していると報じた。電力制約はIT企業の立地戦略そのものになっている。

Arizona State Universityの研究者は、家庭用プールポンプの運転を夜から昼へ移すと最大820MWをオフピーク料金帯へ移せる可能性を示したと報じられた。小さな機器を束ねる需要応答は、発電所代替の現実的な候補になる。

チェコで既存水力発電所の一部を154MW/750MWhの揚水発電へ転換する計画が報じられた。再エネ拡大時の調整力は、新設だけでなく既存設備の作り替えからも生まれる。

JERAはPETRONAS LNG社と、2028年から20年間、年間最大約200万トンのLNG売買契約を結んだ。短期の燃料ニュースではなく、LNG火力を夏冬の需要が高い時期に使えるか、調達先を分散できるかを確認する材料になる。

MetaがZelestraとの米国太陽光PPAを拡大したと報じられた。大口需要家の再エネ調達は、単発契約ではなく、複数案件のポートフォリオとして管理する段階へ進んでいる。

Canary Mediaは、Minnesotaで風力電力を使うグリーンアンモニア設備が生産を始めたと報じた。再エネは電力系統だけでなく、肥料や産業原料の作り方も変え始めている。

New Jersey州上院の委員会が、需要家側蓄電池を後押しする法案を進めたと報じられた。蓄電池は発電所側だけでなく、建物側に置いてピーク抑制やレジリエンスへ使う設計も重要になる。

Panasonicは米カンザス州のEV電池セル工場を、2029年第3四半期からデータセンター用途へ転用する方針だと報じられた。電池需要の軸がEVだけでなく、AIデータセンターの電源安定化へ広がっている。

Canary Mediaは、米国の電力系統で2026年5月に太陽光発電が石炭火力を月間で上回ったと報じた。再エネは年間比率だけでなく、月・時間帯ごとの運用課題として見る必要がある。

RWE Renewables Australiaが、ニューサウスウェールズ州で50MW/400MWhのLimondale BESSを正式開所したと報じられた。4時間を超える蓄電池は、再エネ余剰を夕方へ移す実務装置として見られ始めている。

Wärtsiläは、AIデータセンターの急な電力変動をBESSでならす必要性を語った。大口需要を受け入れるには、発電所を増やすだけでなく、需要側の揺れを抑える設計が重要になる。

OCCTOは2029年度実需給向けの容量市場業務マニュアルを公表した。発電事業者や容量提供事業者は、余力活用契約、追加登録、市場退出、ペナルティ対応の確認が必要になる。

Commonwealth Fusion SystemsのARC発電所設計をめぐるNature報道は、核融合が研究成果だけでなく、発電所として系統へつなぐ設計課題に入ったことを示す。日本では技術期待と電源計画を分けて読む必要がある。

OCCTOは北海道エリアの2026年4月分について、再エネ出力抑制11日間の検証結果を公表した。電力不足ではなく、春の昼間に余る電気をどう受け止めるかを見るニュースだ。

IEAのLuxembourg 2026は、エネルギー安全保障と排出削減を統合計画で進める必要を示した。日本でも、電化、再エネ、系統、需要側対策を別々に見ず、同じ工程表で扱うことが重要になる。

JEPXは、間接送電権の日々の値差清算書を2026年6月13日受渡分から変更すると公表した。清算方法そのものは変わらないが、CSV提供廃止、取得方法、端数処理の一部変更に注意が必要だ。

Microsoftがネバダ州で、大口負荷が専用インフラ費用を負担する料金提案を求めていると報じられた。AI需要を受け入れるには、増強費、共通系統費、撤退リスクを分けて扱う設計が重要になる。

FERCがSPPの非ファーム大口負荷向け送電サービスを承認した。データセンターなどを早く接続する代わりに、系統が厳しい時は供給制限を受ける設計で、日本でも接続速度と信頼度の分け方が論点になる。

OCCTOと東京電力PGは、公開系統情報と事前相談・接続検討回答の一部誤りに伴う対応を公表した。工事費負担金や接続工期の回答誤りは確認されていないが、事業者は前提データの確認が必要だ。

OCCTOは東京エリアの2026年4月分について、再エネ出力抑制6日間の検証結果を公表した。電力不足ではなく、休日昼間の太陽光余剰をどう吸収するかを読むニュースだ。

The Guardianの豪州家庭用蓄電池特集を起点に、分散型蓄電池が小売料金、配電運用、VPP設計へ与える論点を整理する。

Interesting Engineeringが報じた浮体式45MWh水素ハブを、港湾電化・船舶停泊電力・系統接続待ちの論点から整理する。

LLNLチームの水素・ウラン反応初期計測を、核融合材料の劣化監視と発電設備の予兆保全にどうつながるかという視点で整理する。

蓄電池の収益性は価格差だけでなく、系統料金の扱いと制度安定性で左右される。ドイツの免除判断を手がかりに、日本で料金・市場・契約をどう分けるかを整理する。

東新潟火力1・2号機の更新は、古い火力を高効率化しながら2030年代の供給力と地域手続きをどう両立するかが焦点になる。準備書では2031年以降の運転開始予定が示された。

再エネ向けAIエージェントの論点は、自動操作の便利さより判断の説明・承認・記録にある。Sigenergyの発表を手がかりに、日本の監視業務で責任分界とデータ品質をどう置くかを整理する。

豪Ausgridの300MWh蓄電池案件は、地域蓄電池で容量より地点価値・環境審査・所有運用責任の設計が重要になることを示す。

チリの231MW太陽光+1.3GWh BESSは、再エネの価値を発電量だけでなく必要な時間に届ける力で高める事例として整理する。

ERCOTの2500万ドル規模の制度は、BESSを貯蔵設備だけでなく系統安定化装置として評価する流れを示す。

アルゼンチンの蓄電池入札は、MWの多さより地点・時間・性能をどう買うかが重要だと示す事例として整理する。

マサチューセッツ州の地熱ネットワーク議論は、地熱を発電だけでなく都市部の熱需要と配電ピークに効く地域インフラとして見る材料になる。

ハイパースケーラーの動きは、大口需要家が電源・系統・柔軟性を自ら設計する時代を示す。日本でもデータセンター誘致は、不動産案件ではなく電力システム案件として扱う必要がある。

DTEとLG ESの6GWh契約は、蓄電池を系統運用の中心資産として確保する流れを示す。日本でも導入件数だけでなく、標準仕様、保守、保証、データ運用まで含めた調達力が重要になる。

DERを増やすには、設備導入だけでなく接続手続き、情報開示、運用データの整備が効く。ニューメキシコ州の高評価を手がかりに、日本の配電接続で詰まりやすい論点を整理する。

オレゴン州の大口負荷料金枠組みは、データセンターを単なる需要増ではなく、費用と責任を伴う接続案件として扱う動きだ。日本でも接続の速さ、費用負担、撤退時リスクを先にそろえる設計が重要になる。

南オーストラリア州の初回FERM入札は、蓄電池を単に増やすのではなく、再エネ比率が高い地域で信頼度を制度的に買う動きだ。日本でも、どの時間・地点・市場価値に対価を払うのかが重要になる。

OCCTOは中部エリアで3月の9日間に行われた流通設備混雑による再エネ出力抑制を妥当と判断した。再エネ事業では、発電できる量だけでなく流せる設備制約が収益リスクになる。

北陸電力の花立発電所は、JR西日本とのオフサイトPPAで北陸新幹線の運転用電力に供給される。2,000kWの水力開発は、電源と需要の結びつきが見える再エネ調達事例になる。

JEPXの間接送電権清算書は2026年6月13日受渡分から変更される。清算方法そのものは変わらない一方、取得場所やCSV廃止が社内取込・照合実務の確認点になる。

関西電力の第582回トランジション・ボンド100億円は、原子力、ゼロカーボン火力、送配電を資金使途に含む。脱炭素投資は電源だけでなく、系統更新やレジリエンス強化にも広がっている。

OCCTOの需給検証は、2026年度夏季を全国平均の安心材料ではなく、エリア別・時間帯別の余力で読むべきことを示す。猛暑、設備停止、夕方の太陽光低下が重なる条件が焦点になる。

大飯4号機の再開工程は、夏前の供給力を読むための日付情報として重要だ。118万kWの大型電源について、6月22日本格運転再開予定までの確認点を整理する。

2026年度夏季の電力需給対策は、節電要請の有無だけでなく、気温上振れ時に供給力と広域運用で支えられるかを読む資料だ。確認すべき論点を整理する。

橘湾発電所の停止は、発電機本体だけでなく燃料を運ぶ設備も供給力に直結することを示した。6月末再開見通しと代替供給の確認点を整理する。

東京PGの作業停止計画調整は、需要家への節電要請ではなく、32℃程度の高気温見込みに備えて供給側の選択肢を増やす対応だ。需給運用上の意味を整理する。

OCCTOの作業停止計画調整要請は、停電が近いという話ではなく、5月29日夕方の需給余力に備えて供給側を厚くする運用サインだ。読むべきポイントを整理する。

日本の再エネ接続では、発電所の数より先に送電線・蓄電池・需要側資源を入れる順序が制約になる。AEMO 2024 ISPを起点に、送電投資、石炭火力退出、再エネゾーンを一体で扱う計画手法を整理する。

AIによる発電・需要予測は、精度競争だけではなく、市場入札、需給運用、保守計画へ接続して判断を早めることで価値を持つ。日本の再エネ統合で必要な設計論点を整理する。

VPPは分散資源を束ねるだけでは価値にならず、市場指令と地域の配電余力を同時に満たせるかで決まる。AEMO Project EDGEを起点に、DERマーケットプレイス、配電制約、アグリゲーター連携を整理する。

AIデータセンターでは、電気の量だけでなく必要な時間に使える電源と系統接続が立地条件になる。AmazonのSMR関連発表とIAEA/DOEの基礎情報を起点に、契約・立地・接続論点を整理する。

蓄電池投資では、市場価格の値動きだけでなく、制度がどの時間帯の価値に対価を払うかが重要になる。豪州Capacity Investment Schemeを起点に、日本の容量市場、長期脱炭素電源オークション、FIP、需給調整市場との関係を整理する。

系統用蓄電池の収益は、容量市場・需給調整市場・卸市場を重ねるほど増える一方、同じ充電残量を複数の約束に使えない制約が投資判断の中心になる。日本で必要な接続、運用、劣化、契約条件を整理する。

CAISO EDAMは、再エネ予測誤差を当日調整だけで吸収せず、前日の広域計画で整える発想を示す。日本では需給調整市場、卸市場、広域運用を分けずに設計することが論点になる。

米DOEの先進原子力Liftoffは、200GW級の新設可能性を炉型ではなく初期リスク、標準化、長期契約から逆算する。日本では原子力・SMRを立地、系統、需要家契約と一体で見る必要がある。

24/7 Carbon-Free Energyは、再エネ調達を年間の量合わせから、電気を使う時間と地域ごとのカーボンフリー電源との一致へ移す考え方である。日本のPPAと非化石価値の論点を整理する。

米DOEのRegional Clean Hydrogen Hubsは、水素を燃料だけでなく大口電力需要として扱う必要を示す。日本では電解槽をどこで、いつ動かし、誰が買うかを電源・系統・契約と一体で決めることが焦点になる。

米DOEの次世代地熱Liftoffは、90GW規模の可能性を掘削技術、地下データ、長期契約で現実に近づける考え方を示す。日本では資源量だけでなく、温泉共生、自然公園、送電線、24時間電源価値を同じ地図に置くことが焦点になる。

DOE Grid Deployment Officeは、送電投資を設備計画ではなく資金、許認可、地域便益を含む実装政策として扱う。日本の広域系統では、誰が便益を受け、誰が費用を負担するかを早く分けて説明することが焦点になる。

米DOEのGRIPは、最大105億ドル規模の支援を通じて、系統更新を単なる設備置き換えではなく、災害耐性、再エネ接続余力、デジタル監視、地域便益で評価する必要を示している。

水力・揚水の価値は年間発電量だけでは見えない。起動時間、継続時間、貯水制約、調整力を分けて評価し、日本の柔軟性資産として見直す論点を整理する。

工場熱の電化は燃料転換にとどまらず、ピーク需要、系統接続、電力契約を変える。DOEの産業脱炭素ロードマップを起点に、日本の工場需要リスクを整理する。

10時間超の長時間蓄電は短時間蓄電の大型版ではない。DOE LDES Liftoffを起点に、容量価値、再エネ余剰、契約条件を用途別に評価する観点を整理する。

VPPの価値は登録容量ではなく、必要な時間に実際に応動できる容量で決まる。DOEのVPP Liftoffを起点に、日本のDR・蓄電池・EV活用の市場設計を整理する。

EIAの米国蓄電池分析は、蓄電池の価値を設備容量ではなく、充放電時間、市場参加、SOC、劣化、未達リスクを並べた運用表で評価すべきことを示している。

系統デジタルツインは送電網増強を置き換えるものではなく、投資順序と運用条件をそろえる道具になる。ENTSO-Eの協調的デジタルツイン論点を日本の系統計画・混雑管理に翻訳する。

需給調整市場は商品をそろえるだけでは機能せず、入札、指令、応動確認、精算、責任分界まで実運用でそろえる必要がある。ENTSO-EのMARI/PICASSOを日本向けに整理する。

系統投資は需要が固まってからでは整備期間や手続きが追いつかない可能性がある。ENTSO-E TYNDP 2024を起点に、日本の広域系統計画で需要不確実性を織り込む論点を整理する。

AIデータセンター需要は固定負荷として積み上げるだけでなく、動かせる負荷と動かせない負荷を分けて設計する必要がある。EPRI DCFlexを起点に、日本の接続協議・電力契約の論点を整理する。

ERCOTを含む米国の需要増・信頼度評価は、AIデータセンター立地を土地や電源調達だけでなく、接続地点、送電容量、増強工期、需要側の柔軟性で評価すべきことを示している。

蓄電池投資はkWh単価だけでなく、鉱物の加工、輸入依存、リサイクル、長期供給契約まで含めて評価する段階に入った。EU重要原材料法の2030年ベンチマークから日本の調達論点を整理する。

電力DXはシステム更新だけでは進まず、データを誰がどの条件で使えるかを決めて初めて価値が出る。EUのエネルギーシステムデジタル化計画を日本のスマートメーター・データ連携に翻訳する。

EU電力市場改革は短期市場をなくす改革ではなく、CfDとPPAで価格変動リスクを分担しながら再エネ投資と需要家保護を両立させる設計である。

EU Grid Action Planの5840億ユーロ規模の系統投資見通しは、再エネ接続だけでなく電化、産業立地、許認可、デジタル化を支える基盤投資として読む必要がある。

EUネットゼロ産業法は、2030年40%ベンチマークを通じて、脱炭素投資を発電設備の導入量だけでなく、蓄電池・電解装置・系統機器の製造能力と供給網で評価すべきことを示している。

Grid Enhancing Technologiesは、送電線新設の代替だけでなく、DLR、潮流制御、系統監視で既存網を使い切り、増強までの時間差を埋める混雑管理技術である。

FERC Order 1920は、長期地域送電計画と費用配分を通じて、再エネ、大口需要、電化を20年先のシナリオから逆算する制度である。

FERC Order 2023は、発電・蓄電池の接続待ちを個別先着順からクラスター処理へ移し、系統増強、費用負担、案件実現性をまとめて扱う改革である。

FERC Order 2222は、分散型エネルギー資源を束ねて市場参加させるには、機器数ではなく計量、制御、責任分界、配電系統との調整が重要であることを示している。

Form Energyの鉄空気電池は、短時間リチウムイオン電池の代替ではなく、悪天候や再エネ低出力が続く複数日不足リスクに備える長時間蓄電として評価すべき技術である。

Googleの24/7カーボンフリー電力は、データセンターの脱炭素調達を年間の再エネ購入量ではなく、使用時間ごとの電源一致で評価する考え方である。

水素・アンモニア混焼は、既存火力の低炭素化策として燃焼時排出だけを見るのではなく、燃料製造、輸送、貯蔵、コスト、供給力価値まで含めて評価すべきである。

IEAの蓄電池・重要鉱物分析は、系統用蓄電池を安くなった設備としてではなく、重要鉱物、製造集中、契約、リサイクルまで含む電力資産として見る必要を示している。

IEAのCCUS分析は、CCUS付き火力を火力延命策としてではなく、再エネ変動を補う柔軟性とCO2輸送・貯留インフラを同時に満たせるかで評価すべきことを示している。

系統用蓄電池の事業性は、卸市場や調整力の収益だけでなく、重要鉱物の供給、価格変動、納期、保証、リサイクル条件まで見て判断する必要がある。

データセンター需要は電力量の増加だけでなく、立地、接続時期、負荷率、供給力、地域需要想定を同じ前提で確認すべき電力システム案件である。

AIはデータセンター需要を増やす一方で、需給予測、予測保守、配電網の異常検知にも使えるため、日本では接続問題と運用改善を分けて判断する必要がある。

省エネとDRは節約策にとどまらず、場所と時間帯を選べばピーク需要や配電混雑をやわらげる需要側資源として評価できる。

主要クリーン技術市場が拡大するほど、日本の電力投資では蓄電池、電解装置、ヒートポンプ、周辺機器を価格・納期・認証・保守条件まで含めて確保する必要がある。

EV充電は配電網の負荷である一方、時間を動かせれば需要応答の資源になる。日本では充電器数より、どの充電を、いつ、誰が、どの条件で動かせるかが焦点になる。

地熱は2050年までの世界の電力需要増の最大15%を満たし得るが、日本では資源量だけでなく、掘削リスク、地域合意、系統接続、24時間需要を同じ設計に置けるかが焦点になる。

EVは増えるほど配電負荷になるが、充電時間を動かせれば需要側の柔軟性にもなる。日本では台数より先に、どこで、いつ、誰が制御できるかを分けて見る必要がある。

低排出水素は燃料だけでなく、大きな電力需要、港湾・貯蔵、認証、長期引取契約を同時にそろえる事業である。2030年案件では需要側の確実性と引取リスクの設計が焦点になる。

再エネや大口需要を増やせるかは、発電所だけでなく送配電網の先行投資で決まる。IEAの約8000万km新設・更新見通しを起点に、日本の接続待ち、広域整備、費用負担を整理する。

建物電化で冬の電力需要は増えるため、ヒートポンプは効率だけでなく快適性を保つ需要柔軟性として設計する必要がある。

再エネを支えるガス火力の価値は残るが、低炭素移行の説明には発電時CO2だけでなくLNG調達元のメタン排出管理が必要になる。

原子力は安定した低炭素電源の候補だが、データセンター需要に結びつけるには建設期間、規制、費用、長期契約のリスク分担が焦点になる。

揚水発電は古い大型電源ではなく、太陽光の余剰を吸収し必要な時間に戻す長時間蓄電として、既存設備の運用改善や更新投資を評価すべきだ。

再エネ案件は建てるだけでは価値になりにくく、2030年へ向けて系統接続、出力制御、広域系統整備、市場価格を一体で見る必要がある。

世界のエネルギー投資が約3.3兆ドルへ向かう中、日本企業の電力調達は価格だけでなく電源・系統・需要増を読む確保競争になっている。

IEA WEO 2025が示す複数シナリオを使い、日本の電力計画は需要増・燃料価格・電源構成・系統整備が外れた時の負担を先に分けるべきだと整理する。

IRENAの再エネコスト低下はPPAの入口にすぎず、日本では系統接続、出力制御、環境価値、インバランスまで含めて契約価格を判断する必要がある。

洋上風力はタービンより先に、港湾、海底ケーブル、陸上接続、広域系統、需要地までの送電工程がそろうかで実現性が決まる。

IRENAの2030年再エネ3倍・11TW超目標は、設備を増やすだけでなく、日本で系統接続、出力制御、蓄電池、PPAを同時に設計する必要を示す。

スマートメーターは検針効率化にとどまらず、需要予測、DR、配電運用の基礎データになる。米国EIAのAMI統計と日本の需要想定を手がかりに、データ粒度、同意、標準化の論点を整理する。

長期脱炭素電源オークションは、脱炭素電源の新規投資を長期の容量収入で支える制度である。OCCTO情報と英国Capacity Marketを手がかりに、投資回収、供給力、契約条件の論点を整理する。

VPPの価値は、蓄電池やEVを持つことではなく、制御・計量・精算まで含めて市場参加できる形に束ねることにある。米DOE資料を手がかりに、日本の蓄電池、EV、需要側制御の実務条件を整理する。

洋上風力は海域や入札価格だけでなく、基地港湾、系統接続、工事・保守体制、地域合意がそろって初めて事業化しやすくなる。英国の経験を参考に、日本の公募で見るべき実行可能性を整理する。

出力制御は再エネが多すぎるだけでなく、地域、時間帯、需要、系統、柔軟性の不足を映す指標である。OCCTO情報とCAISO資料を手がかりに、太陽光、蓄電池、需要側制御の組み合わせを整理する。

需給調整市場の結論は、調整力を募集量や約定量だけで判断せず、連系線制約、商品区分、応動実績、精算まで同じ流れで確認することだ。

LBNLの2,600GW規模の接続待ちが示す結論は、日本でもノンファーム接続、広域系統整備、撤退ルール、費用負担を投資判断の前提として分けて見る必要があることだ。

英国の接続改革が示す結論は、接続待ちを送電増強だけで解こうとせず、案件の成熟度、情報開示、退出ルール、契約条件まで分けて扱う必要があることだ。

NESOのFuture Energy Scenariosが示す結論は、将来需要を単一予測で決め打ちせず、電化、データセンター、需要柔軟性を複数シナリオで計画に織り込むことだ。

NERCの長期信頼度評価が示す結論は、AIデータセンターなどの大口負荷を需要予測、系統計画、予備力、契約条件に織り込まなければ信頼度判断がぶれることだ。

洋上風力や大口需要に送電容量を間に合わせるには、電源・需要が固まる前から広域系統の方向性を示す必要がある。英国NESOのBeyond 2030を手がかりに、先行投資と見直し条件の論点を整理する。

データセンターなどの大口需要は、接続時期・供給力・送電制約・需要側柔軟性を一つの計画表で説明して初めて安全に受け入れやすくなる。NERCの信頼度評価を手がかりに、日本でそろえるべき入力を整理する。

クリーン電力の実現は再エネ容量の積み上げだけでは足りず、送電増強、接続改革、蓄電池、需要側柔軟性を同じ順番で間に合わせる必要がある。英国Clean Power 2030から日本の工程管理を考える。

再エネ、蓄電池、需要側資源の投資判断は、平均価格や発電量だけでなく、いつ・どこで・どの前提なら価値を生むかで説明する必要がある。NREL Cambiumを手がかりに、日本の評価軸を整理する。

再エネや蓄電池が増えるほど、インバータの制御仕様、試験方法、モデル共有、接続要件が系統計画の一部になる。NRELのグリッド形成インバータ研究から、日本の安定度論点を整理する。

プエルトリコのPR100が示す結論は、100%再エネは発電量だけでなく、防災、配電網、蓄電池、需要側対策を同じ計画で扱う必要があるという点だ。

NYISOの短期信頼度プロセスが示す結論は、供給力を量だけで見ず、需要増、電源退出、送電制約がピーク時にどう重なるかを早めに説明する必要があるという点だ。

英国OfgemのASTIが示す結論は、洋上風力や大規模需要を支える送電網は後追いだけでは間に合わず、先行投資の便益と未利用リスクを制度上説明する必要があるという点だ。

OCCTOマスタープランが示す結論は、再エネ大量導入には約6〜7兆円規模の系統増強だけでなく、混雑管理、費用負担、接続ルールを一体で運用する必要があるという点だ。

英国Ofgemの長時間蓄電cap and floorが示す結論は、系統用蓄電池や揚水を市場収入だけで見ず、柔軟性価値、投資回収、消費者保護を分けて設計する必要があるという点だ。

PJM接続改革の結論は、接続待ちを順番ではなく案件の実現性と系統価値で見ることだ。日本のノンファーム接続後の増強・費用負担設計にも直結する。

Ofgem RESPが示す結論は、配電投資を個別接続ではなく地域戦略として扱うことだ。日本でも自治体計画と配電データの接続が次の論点になる。

RTE Ecowattが示す結論は、節電要請を広報ではなく需要柔軟性の運用チャネルに変えることだ。日本では需要家反応をどう測り制度へ戻すかが焦点になる。

RTE分析が示す結論は、再エネ統合を発電設備の数量だけでなく柔軟性で語ることだ。日本でも出力制御、調整力、蓄電池投資、需要家参加を同じ土俵で見る必要がある。

シンガポール事例が示す結論は、データセンターを効率と低炭素電力を含む条件で選別することだ。日本でも接続容量、調達電源、時間帯別負荷、地域説明が立地条件になる。

SMRをデータセンター向け24時間電源として見る結論は、導入可否より先に立地、系統、安全責任、契約負担を分解して検討することだ。

TenneTの2GW級洋上系統接続が示す結論は、日本の洋上風力でも海域、基地港、HVDC、陸上系統、契約時期を同じ工程で設計する必要があることだ。

TerraPower Natriumの345MW級SMRと蓄熱が示す結論は、原子炉の小ささではなく、低炭素価値と時間価値を分けて運用・制度・契約を確認することだ。

英国NESOの接続改革が示す結論は、日本でも接続キューを単なる受付順ではなく、接続条件、工事時期、契約責任を見える化する情報基盤として扱うことだ。

米国IRAが示す結論は、日本のGX投資でも発電コストだけでなく、供給網、系統接続、制度期限、契約責任を分けて実装条件を説明することだ。

CAISOの系統用蓄電池導入拡大は、夕方ピーク対応を容量だけでなく立地・時間帯・契約で評価する必要を示している。日本の需給調整市場と容量市場の論点を整理する。

ConstellationとMicrosoftの20年PPAは、AIデータセンターの電力調達が料金交渉ではなく、立地・系統接続・電源計画を先に重ねる課題になることを示している。

DOEのVPP Liftoffは80〜160GWの可能性を示すが、日本の需給運用・小売実務では登録容量ではなく、指令時に実際に動く容量で評価する必要がある。

EavorのGeretsried案件は閉ループ地熱の参照事例だが、日本では発電量の大きさより、温泉・自然公園・系統接続・契約条件を分けて説明できるかが事業性を左右する。

FERC Order No. 881は、送電容量を固定値ではなく外気温などの条件で見直す流れを示しており、日本の混雑管理でも既存設備の使い方とデータ責任が論点になる。

Fervo EnergyのEGS事例は、次世代地熱を国産24時間電源として期待するだけでなく、地下データ・開発リスク・契約条件を同時に評価する必要を示している。

IEAの見通しは、データセンター・AI・暗号資産の電力需要増が、電力量だけでなく立地、系統接続、電源、時間帯を同時に問う問題になることを示している。

MicrosoftとBrookfieldの10.5GW超の再エネ供給枠組みは、AIデータセンターの電力調達が電源形成まで含む段階に入ったことを示す。日本ではPPAを価格固定だけでなく、接続・追加性・時間帯整合を含む設計として見る必要がある。

英国のDemand Flexibility Serviceは、需要家の使用量調整を通知・参加・実績確認と結びつければ系統運用資源として扱えることを示す。日本では制度名の輸入より、地域差・系統条件・契約条件を分けたDR設計が重要になる。

ノンファーム接続は、空き容量不足でも接続可能性を広げる一方、混雑時の出力制御を投資判断に組み込む制度である。日本では接続可否だけでなく、制御見通し、契約条件、手続き、地域説明を一体で見る必要がある。

英国Hornsea 2は、1.3GW級洋上風力の価値が風車の規模だけでなく、基地港湾、海底ケーブル、陸上系統、保守、制度設計で決まることを示している。

英国CfD AR6は、価格上限や制度条件が現実のコストに合わなければ洋上風力は進みにくく、見直せば落札回復につながることを示した。日本では最安値だけでなく、港湾、系統、資材価格、地域調整まで含めて建つ条件を評価する必要がある。

英国・デンマーク間のViking Linkは、発電所を増やすだけでなく、余る地域と足りない地域をつないで運用の幅を増やす価値を示す。日本では地域間連系を設備容量だけでなく、混雑時の運用、費用負担、市場連携まで含む柔軟性として設計する必要がある。